🗺 ロードマップ型📅 2026年5月29日✍ FP資格保持者監修※本記事はPR(広告)を含みます。

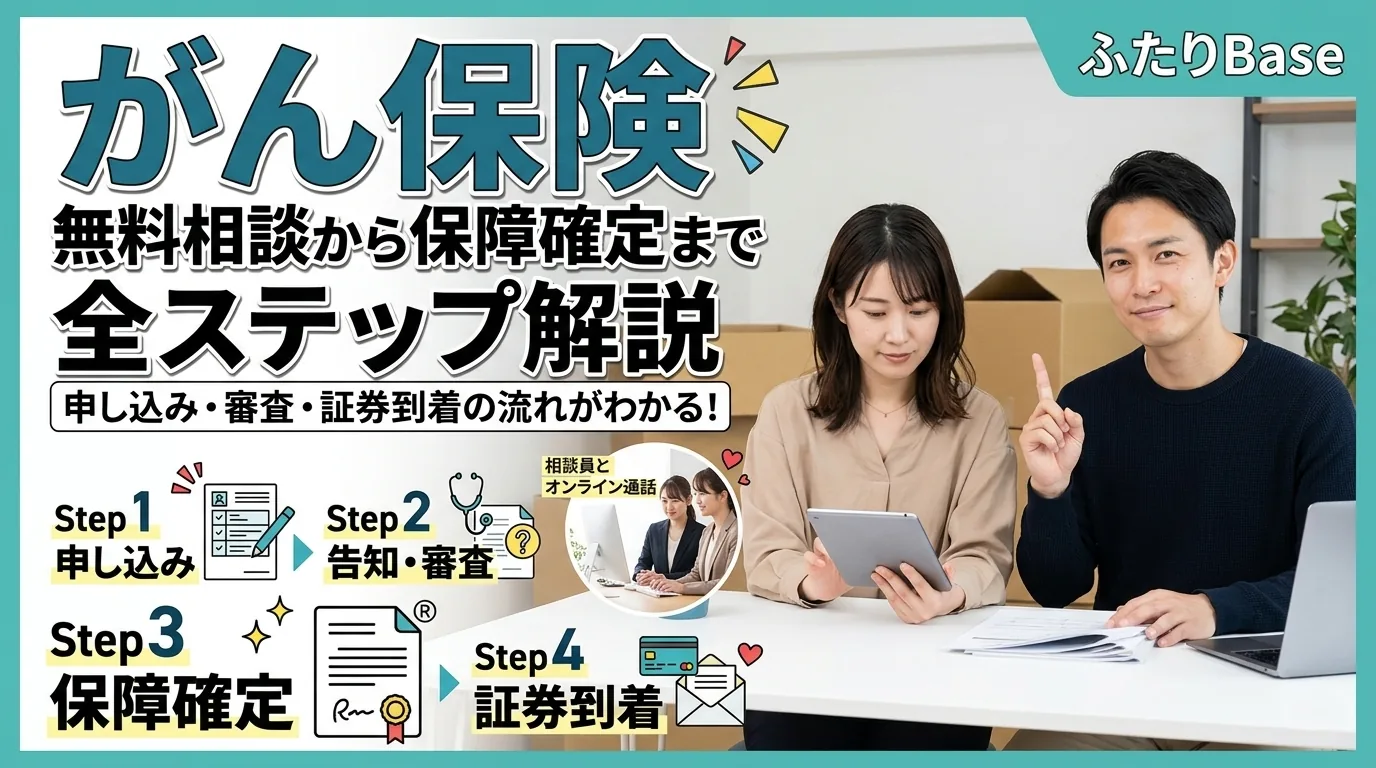

7ステップ完全ガイド ベビープラネット がん保険無料相談で「保障確定」まで辿り着くための完全ロードマップ

この記事の結論

結婚・同棲を機にがん保険を検討し始めた共働きカップルは、ベビープラネットの無料相談を使えば「申し込み〜面談〜契約〜保障開始」まで最短4週間で完結できた。30代女性の今後10年間のがん累積罹患率は1.388%と20代の約3.68倍(FWD生命調べ)に跳ね上がる。健康なうちに動くことが終身保険料を最安値で固定できる唯一のタイミングで、この記事では相談前の準備から保険料を最適化するコツまでステップごとに解説している。

🏅 まるフィルム代表 / 結婚式映像制作300組以上・共働き歴8年

まるまるフィルム代表。結婚式映像制作300組以上・共働き歴8年。引越し準備から家計管理、家事分担、暮らしのルールづくりまで、実際にふたりで話し合いながら決めてきたことをベースに情報を発信。

プロフィールを見る →✓ がん保険比較調査済み✓ FP資格保持者監修✓ 共働き世帯取材多数

⚠ 読む前に知っておきたい現実

「そのうち考えよう」が一番コストがかかる選択肢だったりする。30歳で加入した場合と31歳で加入した場合で、終身がん保険の生涯保険料は約8万8,560円(推計)の差が生まれる。そして健康診断で引っかかった後では、通常のがん保険に入れなくなるケースがあることは知っておいてよかった。

4週間

申し込みから

保障開始まで(最短)

1.388%

30代女性の

10年累積がん罹患率

完全無料

相談・面談

何度でも¥0

📊 出典:FWD生命「がんの累積罹患リスク」/ ライフネット生命「ダブルエール」シミュレーター(2026年時点・推計)

💭 こんな悩みを持つ方へ

→結婚を機にがん保険を考え始めたけど、どこから動けばいいかわからない

→共働きで忙しくて、保険相談の時間を取るのが難しい

→「そのうち考えよう」を繰り返して、もう2年以上経ってしまった

→夫婦で保険の話になると意見がすれ違って決まらない

この記事でわかること

- ✓申し込みから保障開始まで全7ステップ・各フェーズの所要時間と注意点

- ✓面談の質を上げる「事前準備の5点棚卸し」と備考欄に書くと得する3行

- ✓告知書の正直な記入が絶対に必要な理由と「引受基準緩和型」という選択肢

- ✓「90日間の免責期間」とは何か、なぜ今動くことが唯一の最適解か

- ✓ベビープラネット・保険見直しラボ・保険クリニックの3社比較と診断

PR